Leasing

Was ist Leasing ?

Leasing ist die Nutzungsüberlassung eines Investitionsguts auf Zeit und gegen Entgelt. Folglich mietet man gegen Zahlung von Leasingraten einen Teil des Betriebsvermögens an. Dabei entfallen die vorzeitigen Anschaffungskosten, da die Zahlungen parallel zu den erwirtschafteten Erträgen erbracht werden.

Beim Leasing können Investitionsgüter nach einer gewissen Dauer zum Restkaufpreis übernommen oder dem Leasinggeber zurückgegeben werden. Es ist möglich, Leasing für mobile Investitionsgüter oder Ausrüstungsinvestitionen via sogenannte Finanzierungsleasingverträge oder für gewerblich genutzte Gebäude in Form von Operatingleasingverträgen durchzuführen. In der Leasingrate kalkuliert die Leasinggesellschaft neben der Rückführung des eingesetzten Kapitals auch die Zinsaufwendung. Außerdem eine Gebühr, welche eine Risikoprämie, Vertriebs- und Verwaltungskosten und den Gewinnanteil beinhaltet; gegebenenfalls wird ein Restwert ermittelt.

Grundsätzlich gilt: Die Leasinggesellschaft (Leasinggeber genannt) bleibt in der Regel während der Dauer des Leasingvertrags rechtlicher und wirtschaftlicher Eigentümer und bilanziert den Gegenstand. Die Folge ist, dass Sie als Leasingnehmer die Leasingraten in voller Höhe als steuerlichen Aufwand behandeln. (Hinweis: Anders verhält es sich, wenn Sie als Leasingnehmer den Gegenstand bilanzieren müssen. Dann stellt nur die meist geringere Abschreibung zuzüglich Zinsen den steuerlichen Aufwand dar.)

Damit Sie die Vorteile des Leasings nutzen können ist es wichtig, dass der Leasinggegenstand bei der Leasinggesellschaft bilanziert wird! Da auf Sie als Leasingnehmer i. d. R. Rechte und Pflichten übertragen werden, die bei der "klassischen" Miete der Vermieter trägt (Instandhaltung, Reparatur, Versicherung und ggf. Haftung für den Ausfall des Objektes) ist es erforderlich, auch diese Aspekte in die Entscheidung mit einzubeziehen.

Neben der bloßen Gebrauchsüberlassung bietet mittlerweile der Leasinggeber auch noch ein breites Angebot von Dienst- und Serviceleistungen an.

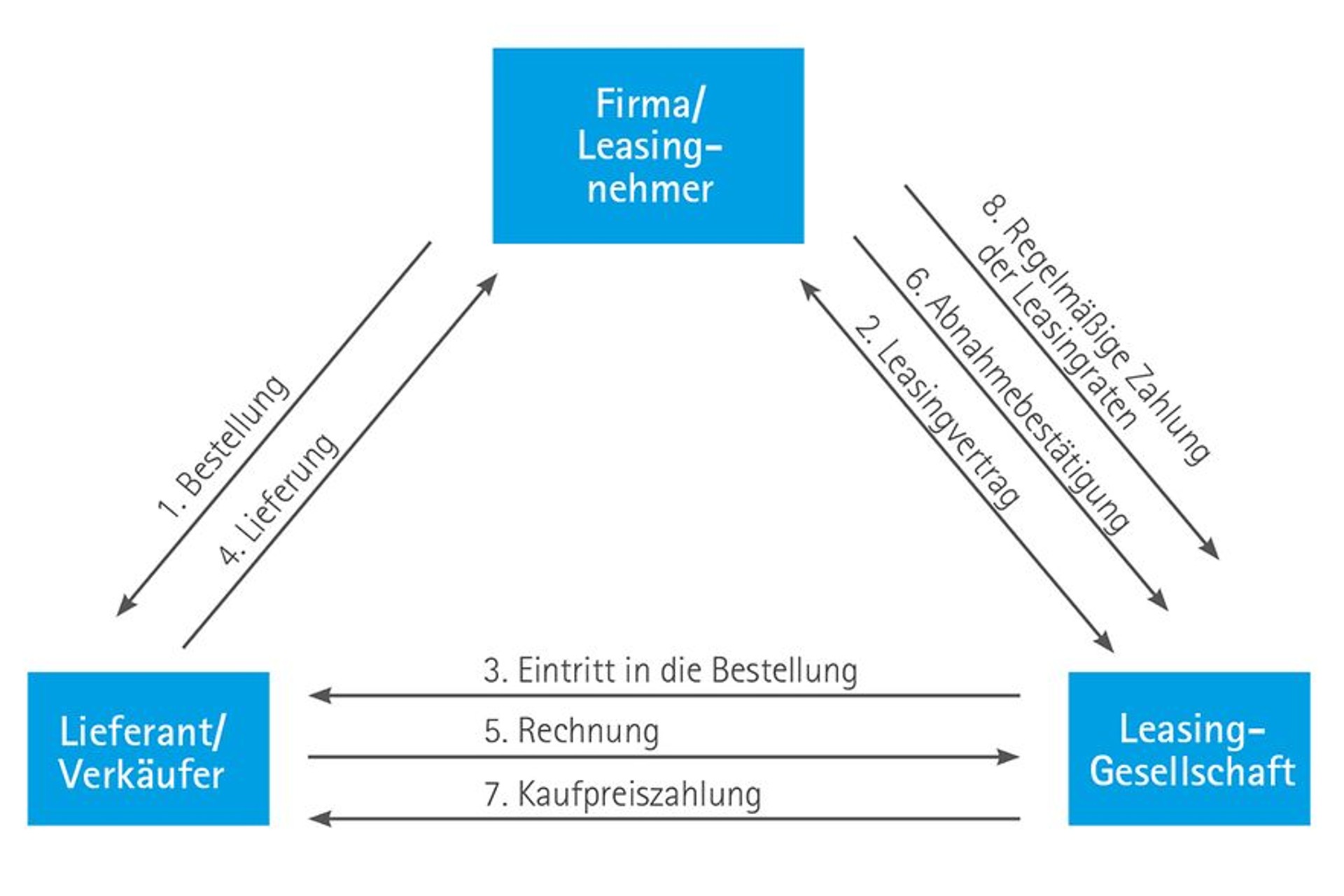

Wie funktioniert Leasing?

Wenn Sie beispielsweise ein Fahrzeug, eine EDV-oder eine Produktionsanlage über eine Leasinggesellschaft leasen möchten, wenden Sie sich zunächst an den Hersteller oder Händler und bestellen wie gewohnt das geeignete Objekt. Sie sind weder bei der Auswahl des Objekts noch des Herstellers eingeschränkt. Der Händler betrachtet Sie zunächst als Barzahler.

Im Anschluss schließen Sie als Leasingnehmer mit der Leasinggesellschaft den Leasingvertrag. Dieser verpflichtet Sie zur Zahlung der Raten und die Leasinggesellschaft zur "vertragsgemäßen Beschaffung und Vermietung". Die Leasinggesellschaft tritt in Ihre Bestellung ein. Damit sie sicher sein kann, dass der Leasinggegenstand ordnungsgemäß geliefert wurde, bestätigen Sie dies in Form einer sogenannten Abnahmebestätigung. Nach Rechnungsstellung bezahlt die Leasinggesellschaft den Kaufpreis und erwirbt das Eigentum am Objekt. Danach beginnt die Laufzeit des Vertrags und Ihre Verpflichtung zur Zahlung der Raten.

Der Ablauf eines Leasinggeschäftes ist im nachfolgenden Schaubild dargestellt:

Formen von Leasing

Grundsätzlich müssen sich Leasingverträge an dem vom Bundesministerium für Finanzen verabschiedeten "Leasingerlass" des Bundesministerium für Finanzen orientieren:

- Immobilien-Leasing

Diese Form funktioniert grundsätzlich nach dem zuvor dargestellten Schema, jedoch mit dem Unterschied, dass für die Immobilie eine Einzelobjektgesellschaft gegründet wird, die als Leasinggeber fungiert und deren Eigentümer die Leasinggesellschaft ist. Der Leasinggeber muss entweder über das Eigentum verfügen oder ein langfristiges Erbbaurecht an dem zu bebauenden oder bebauten Grundstück aufweisen. Meist wird vereinbart, dass die Bauphase durch einen Generalübernehmer durchgeführt wird. Sie erhalten ein im Grundbuch eingetragenes Ankaufsrecht zum steuerlichen Restbuchwert, das zum Ende der Vertragslaufzeit oder zu fest vereinbarten Optionszeitpunkten ausgeübt werden kann, sofern die Gesamtinvestitionskosten nicht während der Laufzeit vollständig zurückgeführt worden sind. Alternativ kann eine Option zum Erwerb der Anteile an der Objektgesellschaft festgelegt werden.

- Sale-and-lease-back

Diese Form des Leasings bietet Ihnen die Möglichkeit, eine eigene Immobilie oder Mobilie an eine Leasinggesellschaft zu verkaufen und gleichzeitig wieder zurückzumieten. Der Kaufpreis, den die Leasinggesellschaft zahlt, orientiert sich meist am Ertragswert des Objektes (etwa bei Immobilien nach der nachhaltig erzielbaren Miete) abzüglich der Bewertungsabschläge durch die finanzierende Leasinggesellschaft oder Bank. Ziel ist es demnach, Ihre Liquidität zu verbessern und gegebenenfalls stille Reserven zu heben.

- Finanzierungs-Leasing

Das Finanzierungsleasing ist die wohl bekannteste Form in der Praxis. Hierbei sind vor allem zwei Vertragsformen zu unterscheiden:- Vollamortisationsvertrag:

Die Leasingzahlungen decken während der Grundmietzeit alle Kosten, wie die Anschaffung, die Finanzierung oder sonstige Kosten. Der Finanzierungseffekt zeigt sich vor allem durch die vorhandenen Kauf- und Verlängerungsoptionen sowie dem Recht auf die Rückgabe nach einer Laufzeit von nahezu 90 Prozent der Abschreibungsdauer. Am Ende der Erstlaufzeit kann sich der Leasingnehmer entweder für den Kauf oder die Rückgabe des Objekts oder für eine Vertragsverlängerung entscheiden. - Teilamortisationsvertrag:

Am Ende der Grundmietzeit bleibt ein Restbetrag, welcher auf Basis des zu erwartenden Zeitwerts des Objekts bei Vertragsende berechnet wird. Der Vertrag enthält neben dem kalkulierten Restwert auch Vereinbarungen bezüglich Vertragsverlängerung, Mehrerlösbeteiligung oder ein Andienungsrecht des Leasinggebers. Wird ein relativ hoher Restwert festgelegt, erscheint die Teilamortisation aufgrund von Kosten- und Ertragsverläufen zweckmäßiger.

- Vollamortisationsvertrag:

- Operating-Leasing

Diese Variante, welche dem Mietvertrag relativ ähnlich ist eignet sich vor allem bei Bilanzierung nach IAS-/US-GAAP. Kennzeichen ist die kurze Laufzeit des Leasings. Das Operating-Leasing ist insbesondere dann sinnvoll, wenn das Wirtschaftsgut weniger als 40 Prozent der betriebsgewöhnlichen Nutzungsdauer (AfA) genutzt werden soll. Mit Rücksichtsnahme auf vereinbarte Kündigungsfristen ist der Vertrag jederzeit kündbar. Sie können das Operating-Leasing vor allem dann nutzen wenn einmalig Engpässe in der Produktion und im Vertrieb überbrückt werden sollten. Das Restwertrisiko liegt in den Händen des Leasinggebers, welcher bei einer Kündigung so schnell wie möglich neue Anschlussnutzer finden muss. Findet sich kein potenzieller Nachfolger obliegt ihm das Risiko der Tilgung oder Kostenamortisation. Die Pflichten bezüglich Instandhaltung (Wartung, Versicherung, Reparaturen) obliegen ebenfalls dem Leasinggeber. Da das Leasinggut häufig kurzfristig den Leasingnehmer wechselt, wird die Leasinggesellschaft generell auf einen besonders guten Erhaltungszustand des Objekts bedacht sein.

Gegenüberstellung der gängigsten Leasingformen

| Finanzierungs-Leasing | Operating-Leasing |

|---|---|

| langfristig | kurzfristig |

| unkündbare Grundmietzeit | jederzeit kündbar |

| Investitionsrisiko trägt Leasingnehmer | Investitionsrisiko trägt Leasinggeber |

| Anschaffungskosten werden meist vollständig amortisiert (Ausnahme: Teilamortisationsvertrag) | Anschaffungskosten werden nur teilweise amortisiert |

| Wartung/Instandhaltung durch den Leasingnehmer | Wartung/Instandhaltung durch den Leasinggeber |

| Bilanzierung meist beim Leasinggeber (abhängig von der Nutzung nach der Grundleasingzeit) | Bilanzierung beim Leasinggeber |

Für wen und wann eignet sich Leasing?

Vom Mobilienleasing werden nahezu alle Bereiche mobiler Investitionsgüter – ohne größenmäßige Einschränkungen - erfasst. Am besten eignen sich fungible Güter, welche nach der Leasinglaufzeit noch gut weiterverwertbar sind.

Das Immobilienleasing beginnt in der Praxis ab Anschaffungswerten von ca. 2 Mio. Euro. Aufgrund der komplexen Vertragsbeziehungen zwischen Objektgesellschaft, Leasinggesellschaft, finanzierender Bank und Leasingnehmer existiert derzeit kein richtiger Leasingmarkt für kleinere Objekte. Grundsätzlich können alle gewerblichen Objekte realisiert werden. Wohnwirtschaftlich genutzte Gebäude, Gastronomie- und Freizeitobjekte sowie landwirtschaftlich genutzte Objekte werden häufig von Leasinggesellschaften nicht akzeptiert. Bei jüngerem Baujahr der Immobilie bzw. bei zeitnaher Generalsanierung sind Ausnahmen möglich

Vorteile und Chancen von Leasing

- "Pay as you earn": Die Kosten und Erträge der Investition verlaufen parallel.

→ Anpassung des Gestaltungsspielraums an Ihre Bedürfnisse (etwa durch saisonale Vertragsgestaltung oder Vereinbarung eines Restwerts). - Der finanziellen Handlungsspielraum für zukünftige Entscheidungen wird erweitert.

→ liquiditätsschonend, Entlastung der Kreditlinie - Die der Abhängigkeit von Kreditinstituten verringert sich durch eine breitere Finanzierungsbasis.

- Durch eine Bilanzierung des Objekts durch die Leasinggesellschaft wird im Vergleich zur klassischen Finanzierung die Bilanz verkürzt. Die Folge ist eine Erhöhung der Eigenkapitalquote, die sich positiv auf das Kreditrating auswirkt.

→ Voraussetzungen für die Bilanzierung beim Leasinggeber müssen gegeben sein - Die Leasingrate ist eine feste kalkulierbare Größe.

- Steuerliche Vorteile sind je nach Leasingkonstruktion möglich.

- Wird das Objekt durch eine Leasinggesellschaft finanziert, kann diese auf Basis ihres speziellen Know Hows bei der Verwertung gebrauchter Mobilien das Leasingobjekt zum Teil mit einem höheren Sicherheitenwert berücksichtigen, was den Kreditspielraum erweitern kann.

- Flexible Optionen und Handhabungen sind nach Ablauf der Grundmietzeit je nach Vertrag möglich.

- Die Neuanschaffung nach Ablauf der Mietzeit fällt leichter.

→ Betriebsausstattung ist dadurch stets auf dem neuesten Stand - Eine Zeit- und Kostenoptimierung ist durch entsprechende Serviceleistungen möglich.

Nachteile und Risiken des Leasings

- Wenn sich die Leasinggesellschaft objektbezogen bei Ihrer Hausbank refinanziert, wird im Rahmen einer sogenannten "Forfaitierung" (= Forderungsverkauf) das Bonitätsrisiko an die Bank weitergegeben und das Leasing-Refinanzierungsvolumen trotzdem auf Ihre Kreditlinien angerechnet. Im Einzelfall empfiehlt es sich daher, sich über die Banken- oder Konzernzugehörigkeit und die Refinanzierungsmodalitäten der Leasinggesellschaft zu informieren.

- Einzelne Kreditanalysten und Ratingagenturen neutralisieren diesen bilanzverkürzenden Leasing-Effekt, indem sie z. B. das Leasing rechnerisch in eine Bankfinanzierung "umwandeln".

- Die Umstellung auf IAS-/US-GAAP Standards kann dazu führen, dass geleaste Gegenstände doch bilanziert werden müssen. Bei Vertragsabschluss sollte dies berücksichtigt werden!

- Gegebenenfalls ist der Leasingvertrag unkündbar.

- Die Leasingrate ist Fixkostenblock der erwirtschaftet werden muss.

- Die Kosten einer Leasingtransaktion können höher sein als die der Kreditfinanzierung. Die Leasingrate beinhaltet Bearbeitungskosten, die Gewinnmarge der Leasinggesellschaft und je nach Vertragsmodalitäten laufende Kosten für Versicherungen, Reparatur und Instandhaltung.

- Die Kaufoption zu einem festen Preis am Ende der Leasinglaufzeit kann sich je nach Vertragsgestaltung steuerschädlich auswirken.

- Alle rechtlichen Vereinbarungen müssen genau geprüft werden, wie etwa Nebenabreden mit Lieferanten bezüglich Leistungskapazität, da der Austausch des Leasingobjektes während der Vertragslaufzeit nur einvernehmlich erfolgen kann.

Wer bietet Leasing an?

Hersteller bieten oft zunächst günstigere Angebote als unabhängige Leasinggesellschaften, weil sie Leasing als Vertriebsform nutzen und den Spielraum zwischen den eigenen Herstellungskosten und dem Verkaufspreis zur Ermäßigung der Leasingkosten einsetzen. Allerdings kann dadurch ein möglicher Rabatt im Falle der Barzahlung verloren gehen.

Freie Leasinggesellschaften kaufen auf Veranlassung des künftigen Leasingnehmers das Objekt und "vermieten" es weiter. Der Vorteil eines solchen Leasinganbieters kann in den günstigen Eigeneinkaufskonditionen („Großabnehmer-Rabatt“) liegen, der an Sie als Endkunden weitergegeben werden kann.

Viele Leasinggesellschaften gehören zu einem Konzernverbund von Banken oder Sparkassen. Bei diesen Tochterunternehmen von Kreditinstituten können Sie ebenfalls von Großabnehmerkonditionen und von den günstigen Refinanzierungskonditionen bei der Konzernmutter profitieren. Auch die Tatsache, dass bereits alle Unterlagen für eine Bonitätsprüfung des Leasingnehmers im Haus sind, kann sich als zeitsparender Vorteil für Sie als Leasingnehmer auswirken. Nachteil kann sein, dass gegebenenfalls ein künftiger Leasingvertrag den bereits bestehenden Kreditlinien zugerechnet wird, wenn es sich bei der Leasinggesellschaft um eine Konzerntochter handelt.

Wo kann man sich über Leasinggesellschafen informieren?

Auf der Informationsseite des Bundesverbandes Deutscher Leasing-Unternehmen (BDL) e. V. haben Sie die Möglichkeit, Leasinggesellschaften zu recherchieren und allgemeine Informationen zum Thema Leasing zu erhalten. Neben den Mitgliedern des Verbandes gibt es noch eine Reihe weiterer Leasinggesellschaften und Spezialinstititute mit einem entsprechenden Angebot.

Schlussfolgerung

Wenn sich die Frage "Kredit oder Leasing" stellt, gilt grundsätzlich: Der Vergleich ist nicht einfach. Im Grunde genommen kommt es vornehmlich auf die eigenen bilanzpolitischen Zielsetzungen an (Betrachtung der Eigenkapitalquote, Verminderung der Bilanzsumme). Haben Sie schließlich entschieden, dass Leasing in Ihrem Fall die beste Finanzierungsalternative darstellt, vergleichen Sie mehrere Leasingangebote.

Für Kosten-Nutzen Analysen unter Beachtung von steuerlichen Vorteilen und rechtlichen Aspekten sollten Sie in jedem Fall Experten(etwa Steuerberater, Wirtschaftsprüfer, Anwälte) hinzuziehen.

Leasing ist generell als Ergänzung zur Bankfinanzierung zu sehen, da die Leasinggesellschaften ähnliche Bonitätsforderungen wie die Kreditinstitute stellen.

Manfred Högen

KontaktTelefon: 0851 507-291

E-Mail schreiben